所得稅清繳審計專屬鏈接:http://m.08lv2g.cn/product/item/info/id/190.html

近日,稅務總局接連發布了關于小微企業減半征收企業所得稅的兩個通知,先是將小微企業的年應納稅所得額(相當于年利潤)上限由50萬元提至了100萬元,然后是就2018年度小微企業預繳企業所得稅時,哪些情況允許減半征收,如何減半征收做了具體的規定。

下面我們就一起來看一下。主要內容分為四點:

一、什么是減半征收?

2018年1月1日至2020年12月31日這三年期間,符合條件的小微企業,無論是查賬征收還是核定征收,只要年應納稅所得額不超過100萬元的,均可減半征收企業所得稅。

快法務解新規:

1、企業所得稅的征收方式只有查賬征收和核定征收(核定征收又分為核定應稅所得率和定額征收),所以減半征收涵蓋了所有符合條件的小微企業。

2、小微企業的最新認定條件是:

工業類型企業,要求年度應納稅所得額<100萬,從業人數<100人,資產總額<3000萬元;

其他類型企業,要求年度應納稅所得額<100萬元,從業人數<80人,資產總額<1000萬元。

為了方便理解,你可以簡單的把年度應納稅所得額理解成企業的年利潤,也就是說要想享受減半征收企業所得稅,首先你企業2018年的年利潤不能超過100萬。

還需要特別注意的一點是從業人數的要求,不只是包含簽了《勞動合同》的員工,還包括勞務派遣的員工,其具體數值按企業全年的季度平均值確定。

3、其實這條規定實際的稅收優惠比減半征收企業所得稅還大,因為企業所得稅的基本稅率是25%,而小微企業首先是應納稅所得額減半了,其次稅率為20%。所以實際繳納的稅只有全額的40%,只是為了表述簡便所以才稱之為“減半征收”。

二、如何享受減半征收?

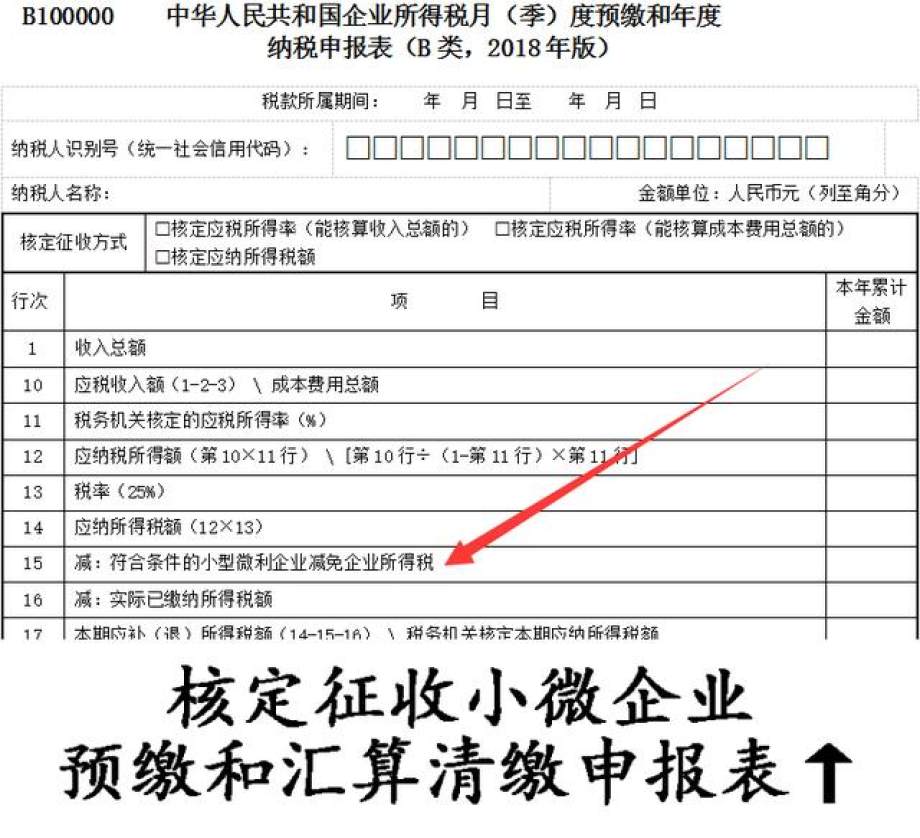

符合上述條件的小微企業,要統一實行按季度預繳企業所得稅。在預繳和年度匯算清繳企業所得稅時,通過填寫對應納稅申報表的相關內容(如下圖),即可享受減半征稅政策。

三、哪些情況允許減半征收?

你企業在2018年度預繳企業所得稅時,能否減半征收可對照以下情形:

1、2017年已經符合條件的查賬征收小微企業,2018年按照實際利潤額預繳的,預繳時本年度累計實際利潤額不超過100萬元的,可減半征收;

2、2017年已經符合條件的查賬征收小微企業,2018年按照2017年應納稅所得額平均額預繳的,預繳時可減半征收;

3、2017年已經符合條件的核定應稅所得率征收小微企業,預繳時2018年累計應納稅所得額不超過100萬元的,可減半征收;

4、核定應納稅所得稅額征收的企業(即定額征收),可以根據減半征稅政策向主管稅務機關申請調減定額,然后可減半征收;

5、2017年不符合條件,但2018年預計符合條件的小微企業,預繳時2018年度累計實際利潤額,或者累計應納稅所得額不超過100萬元的,可減半征收;

6、2018年度新成立的企業,預計符合小微企業條件的,預繳時2018年度累計實際利潤額,或者累計應納稅所得額不超過100萬元的,可減半征收。

四、補稅抵稅情形

如果你企業預繳時享受了減半征稅政策,年度匯算清繳時卻發現不符合小微企業標準怎么辦呢?稅局的規定是:在2019年1月1-5月31期間匯算清繳時按照規定補繳稅款。

若果你企業2018年第一季度預繳時,本來應該享受減半征收,卻全額預繳了第一季度的企業所得稅怎么辦呢?稅局的規定是:在7月、10月和2019年1月的預繳稅款中抵減。

所得稅清繳審計專屬鏈接:http://m.08lv2g.cn/product/item/info/id/190.html http://m.08lv2g.cn/product/item/info/id/190.html