所謂匯算清繳就是企業平時先預繳所得稅,年底時再對一整年的所得稅和稅局“算總賬”,多退少補。

小快小貼士:

沒有所謂的增值稅年終匯算清繳,因為企業的增值稅已經基于發票在每月(季)“繳清”了。

匯算清繳時間

需要做匯算清繳的企業必須要在2018年1月1日-5月31日期間完成2017年度的企業所得稅匯算清繳。

例外情況:

1、若企業所在地發生不可抗因素(如地震),嚴重影響到公司的經營操作可以申請延期到5月31號之后。

2、隨時終止營業的企業,需在終止營業后60天內進行匯算清繳,例如7月16號結業,則要9月14號之前完成匯算清繳。

誰需要匯算清繳?

以下企業不需要繳納企業所得稅,自然也不需要匯算清繳。

·普通合伙企業

·有限合伙企業

·個人獨資企業

·個體工商戶

以下企業無論規模大小,無論有無盈利都需要匯算清繳。、

·有限責任公司

·股份有限公司

整個企業所得稅的納稅邏輯就是預繳-匯算-清繳,那么如何預繳、匯算什么、如何清繳呢?

先來看看納稅申報表的A類表和B類表。

A類表和B類表區別

企業所得稅的征收方式分為查賬征收和核定征收,會計核算水平較高的企業一般選擇查賬征收(大中企業居多),會計核算水平較低的企業一般選擇核定征收。

鑒于此,稅局就設計了兩套企業所得稅納稅申報表,取名叫A類表和B類表。

查賬征收的企業就填寫A類表,核定征收的企業填寫B類表,而且核定征收的企業的“預繳納稅申報表”和“年終匯算清繳的納稅申報表”是同一個表,填寫起來相對簡單,如下圖:

如何預繳?

查賬征收企業預繳所得稅一般有3種方式:

·按照實際利潤額預繳(大企業適用)

·按照上一納稅年度應納稅所得額平均額預繳(中企業適用)

·稅局直接幫企業核定一個預繳額(小企業適用)

其中按照實際利潤預繳可以先扣除一些允許扣除項,因此匯算清繳時,在此基礎上再計算扣除時要省事好多。

核定征收企業預繳所得稅一般有2種方式:

·按照稅局制定的應稅所得率預繳

·按照稅局制定的稅額預繳

匯算什么?

如上所述,核定征收企業在“匯算時”還是填這個表,還是按照上述兩種方法來。

因此下面我們所說匯算是針對查賬征收企業的匯算,也就是A類表的填寫。

1、合并“同類項”

匯算就是“匯總來算”,因此匯算與預繳首先的不同就是計稅周期,你需要將2017年里每一次的預繳申報表的相同項加總到匯算申報表的對應項。

例如匯總營業收入=第一季度預繳表營業收入值+第二季度預繳表營業收入值+...

2、細分“明細表”

預繳表里那些項目在匯算時還需要進行細分。

例如,預繳時只需要寫一個總的營業收入,但匯算時需要明細到銷售商品收入、提供勞務收入等等。

3、納稅調整

企業要以預繳時計算的會計利潤為基礎,按照稅法的規定、根據納稅申報表調整的提示進行納稅調整,并計算出調整后的利潤,以此利潤作為計稅基礎。

例如銷售產生折扣,就需要調整。

4、稅前扣除

有的扣除項在預繳時就可以稅前扣除,有的扣除要在匯算時扣除。

當然,匯算時除了上述這些操作外,還有一些細節上的處理,在此不贅述。

匯算時要填寫哪些表?

《企業所得稅年度納稅申報表填報表單》

《企業基礎信息表》

《中華人民共和國企業所得稅年度納稅申報表(A類)》(主表)

《一般企業收入明細表》

《一般企業成本支出明細表》

《期間費用明細表》

《納稅調整項目明細表》

《投資收益納稅調整明細表》

《職工薪酬納稅調整明細表》

......

上述這些表只是最常見的,稅局推出的納稅申報表一共40多個,當然了,并非每一個企業都要全部填完,每個企業根據自己的實際情況選擇相應的表。例如,如果你是高新企業,那么你就要填寫《高新技術企業優惠情況及明細表》。

填表流程繁瑣復雜,專業名詞晦澀難懂,十分容易導致納稅申報表填錯及誤填,對于企業來說學習的成本較高。當然您也可以直接選擇快法務為您服務,省時省心省力。

小快小貼士:

填表時沒有數據的項不能空著、數據為負的項不能填寫負數,都要填0。

若是年中新注冊企業,填申報表時,從開業當月1號開始至年底需要填寫。

例如9月16號開業,匯算填表時從9月1號開始填。

如何清繳?

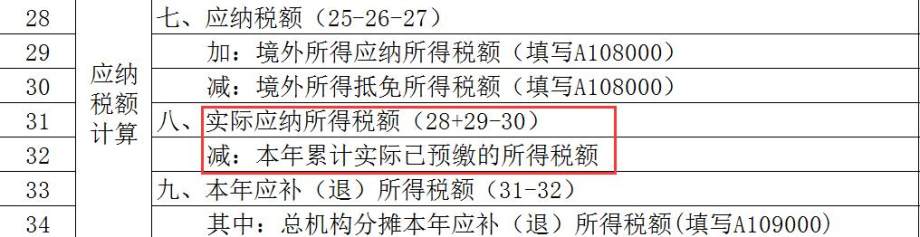

匯算完就應該清繳了,也就是最終算出來的應納稅額和已預繳總稅額對比“多退少補”,該補稅補稅,該退稅退稅。

補稅和退稅都不會加算利息,當然,如果無故延期到5月31號才去匯算清繳,而且算出來是“少補”,那么針對你補的稅,稅局是會加收滯納金的。